界面新闻记者 |

能源化工企业君正集团(601216.SH)正加速绿色转型步伐。

3月7日,君正集团公告,公司与阿拉善盟行政公署签署了《阿拉善风光制氢及绿色能源一体化项目战略合作框架协议》,预计总投资约193.6亿元。这是继2024年207亿元可降解塑料项目一期第一批投产后,君正集团再度押注百亿级新赛道。

两大百亿级项目同时推进,这些产能将如何消化?君正集团毛利率正连年下滑,如此激进的投资,会否影响公司现金流?

就这些问题,君正集团证券事务部人士回应了界面新闻。

切入绿氢、绿氨业务

阿拉善风光制氢及绿色能源一体化项目主要包括一个发电项目和三个化工项目。包括拟建设403万千瓦风光发电项目,15亿Nm3/a 电解水制氢装置、30万吨/年绿色甲醇和60万吨/年绿色合成氨及传统产业绿色替代项目。

“这是一个产业链,前端发电供后端的生产。”君正集团人士称。

据悉,君正集团主业均为一体化产业,目前已形成两大完整的一体化产业结构,包括“煤-电-氯碱化工”和“煤-电-特色冶金”一体化。

去年部分投产的绿色环保可降解塑料循环产业一期项目同样是产业链布局,以BDO生产为核心的“石灰石—电石—煤焦化—甲醇—BDO—PTMEG”循环产业链集群。

界面新闻发现,三个化工新项目中,除绿色甲醇是已有业务外,其余两个项目均是公司新开展的业务。

“现在这个项目制成品,与公司原有业务的耦合,都有一定的相关性。”对涉足新的化工项目,君正集团人士对界面新闻表示,公司现有BDO(1,4-丁二醇)、PTMTG(聚四氢呋喃)、甲醇等业务,再到此次电解水制氢、合成氨,跨越并不大。

该人士还认为,新项目不存在技术障碍,“不管是合成氨,还是甲醇,还是光伏发电,这些技术、市场各方面都是比较成熟的。”

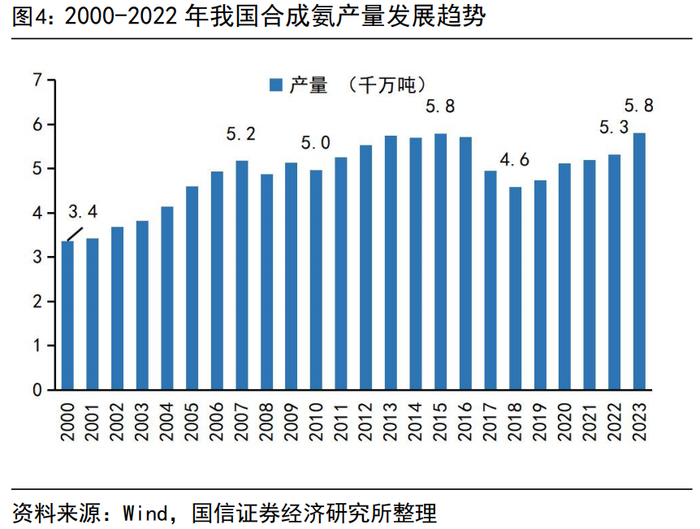

目前全球氨产量约1.82亿吨/年,中国是全球最大的氨生产国,约占总产量的30%。据国际能源署预测,到2050年合成氨消费量将增加近40%,达到2.56亿吨左右。

尽管合成氨需求在增加,但仍要注意未来是否可能出现产能饱和现象。

由于2010年-2016年我国快速扩张的合成氨产业造成产能过剩的局面,2016年工信部明确原则上不再新建以无烟块煤和天然气为原料的合成氨装置。

绿氨是合成氨未来主要的发展方向。

合成氨分为灰氨、蓝氨和绿氨,其中绿氨是由绿电制取的绿氢合成的氨气,其生产过程碳排放强度几乎为零。国信证券认为,合成氨产业绿色转型迫在眉睫,绿氨具有显著环境效益。

当下绿氨成本高于灰氨,未来有较大下降空间。国信证券研报显示,目前电解水合成绿氨成本为4500-4600元/吨,高于煤合成氨成本。未来绿氨成本主要取决于绿电的价格,当电价为0.1元/kWh,且制氢电耗降至4 kWh/Nm*3时,绿氨的成本有希望下降至2500-2600元/吨,与灰氨持平。

分两期建设控风险

近200亿元投资,君正集团如何解决资金问题呢?

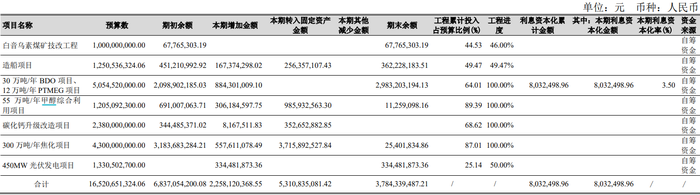

公告显示,风光制氢及绿色能源一体化项目分两期实施,其中一期预计投资24.8亿元,二期预计投资168.8亿元。

- 其中,一期包括风光制氢一体化一期示范项目建设新能源规模20万千瓦、8100万Nm3/a 电解水制氢装置、5万吨/年绿色合成氨,投资为10.7亿元;燃煤自备电厂可再生能源替代项目建设新能源规模28万千瓦,投资为14.1亿元。

- 二期项目包括风光制氢一体化二期项目建设355万千瓦风光发电项目,配套建设14.19亿Nm3/a电解水制氢装置、30万吨/年绿色甲醇和55万吨/年绿色合成氨项目。

可见,不论是金额,还是项目分布,二期规模都远超一期。为何如此安排?

“一期规模较小,也是出于审慎考虑,先探探路。一期生产、市场等做好后,二期将进行得更顺利。”君正集团人士对界面新闻表示。

资金问题或许也是君正集团如此安排进程的一大原因。一期投入仅占总体投入的12.8%,君正集团的现金流压力将大幅下降。

从财务数据来看,君正集团足以应对一期投入。

截至2024年三季度末,公司资产负债率37.23%,较为健康;账上货币资金43.41亿元,较为充裕;去年前三季度,公司经营活动产生的现金流量净额12.96亿元,表现虽不及2023年之前,但尚可。

一期投入不成问题,但若二期上马,建设资金需求较大,则可能会对公司资金流动性造成一定影响。

目前君正集团未披露具体资金来源。公司人士告诉界面新闻:“是以自有资金,还是自有资金加借款,还是其他方式目前还未确定。公司会综合考虑财务结构及可承受的风险。”

该人士还称,项目分两期进行,阶段建好就会有阶段的经济效益。

公告并未披露两期的建设周期。君正集团人士称,项目周期取决于很多因素,包括项目报批等,现在没有办法确定。

公告称,协议中所涉及的项目尚需开展相关前期工作及取得相关审批手续,具体合作事项及实施进展存在不确定性,也存在合作未达预期的风险。本协议的签订不会对公司2025年度业绩产生重大影响。

君正集团称,如项目顺利实施,将进一步巩固和扩大公司现有产业链条的综合竞争优势。

新品面临产销率挑战

今年君正集团推百亿级项目的时机也恰到好处。公司去年一批新项目陆续完成转固定资产并试产,在建工程大幅下降,正适合开展新的项目投入。

2023年末君正集团在建工程余额为71.90亿元,到2024年上半年末这一项目下降至41.67亿元,减少了超过30亿元。

2024年中报显示,上半年,君正集团绿色可降解塑料项目第一批次建设的30万吨/年BDO项目和12万吨/年PTMEG项目以及配套的碳化钙升级改造项目、300万吨/年焦化项目、55万吨/年甲醇综合利用项目均已完成总体建设,并陆续分阶段转入试生产。

三季度在建工程继续下降,当季末这一项目余额只有15.86亿元,又下降了近26亿元,前三季度累积下降56亿元。

值得注意的是,去年投产的工程为可降解塑料项目一期第一批,这意味着未来还有一期第二批及二期等项目将推出。届时,资金压力再度上升。

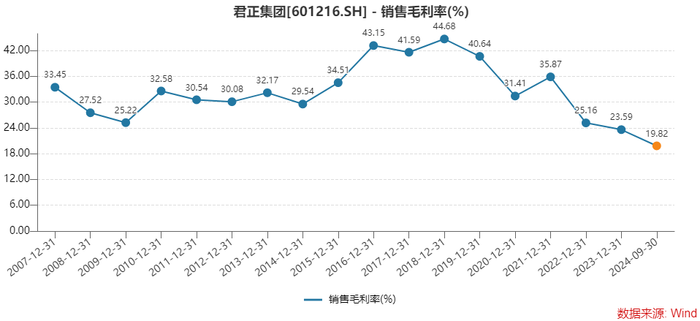

因新项目投产,君正集团去年前三季度销售毛利率降至上市以来新低。

去年前三季度,君正集团营业收入183.91亿元,同比增长约30%;归母净利润为22.40亿元,同比增幅只有约3%。增收难增利。

受主要产品聚氯乙烯价格波动的影响,君正集团销售毛利率近年已连续下滑几个台阶,由2019年的超40%跌至超30%,再到2023年的23.59%。直至去年前三季度,公司销售毛利率19.82%,首次跌破20%。

除原主业产品价格因素外,也有新品投产的原因。君正集团解释称,新增产品种类,营业收入同比增加。但新项目处于试生产阶段、盈利能力尚未形成。

去年全年新项目的产能爬坡情况如何呢?

“从2024年6月,这些产品试产,部分产品持续销售。试产、产能爬坡比较顺利,部分产品已基本满产。”君正集团人士告诉界面新闻。

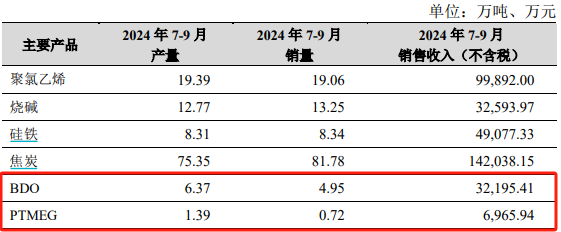

对比2024年二季度和三季度的主要经营数据可见,三季度新增了BDO和PTMEG两个产品。二者三季度产量分别为6.37万吨和1.39万吨。

BDO和PTMEG投产的年产能分别为30万吨和12万吨,可算得三季度产能利用率已分别达到85%和46%。

不仅产能利用率还有上升空间,新产品的产销率同样存在大幅提升空间。

其中,BDO三季度销量4.95万吨,PTMEG销量0.72万吨,产销率分别为78%和52%。而君正集团原主业聚氯乙烯、烧碱和硅铁产销量均接近或超过100%。

四季度经营数据还未披露,若君正集团新产品产能利用率上升,产销率提高,那么公司的毛利率或将有所改善。

那么,君正集团此次计划投资合成氨产品未来同样面临着产能利用率和产销率的问题。这场190亿元豪赌的终局,还需时间检验。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号